|

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!  ]article_adlist-->

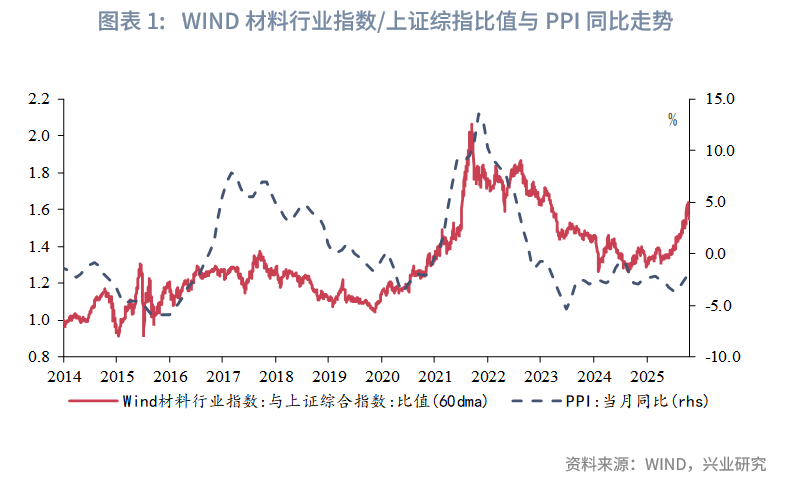

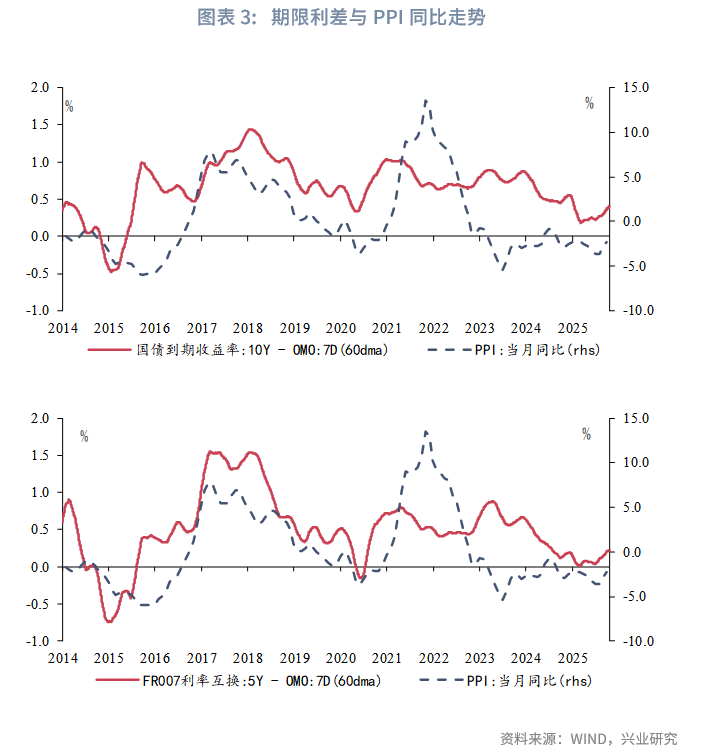

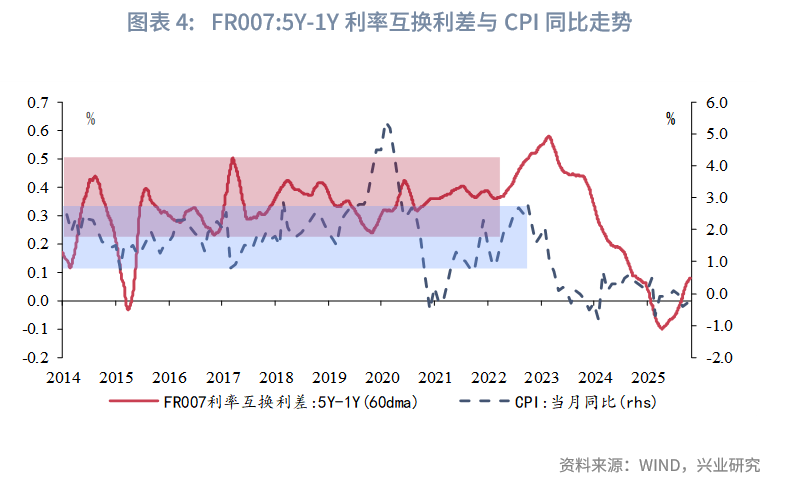

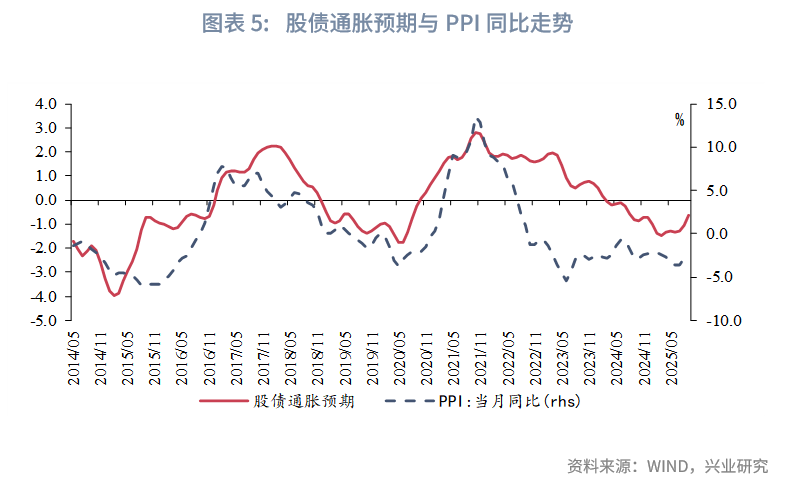

]article_adlist-->   通胀预期 随着“反内卷”的深化,金融市场普遍预期未来物价水平将向上修复,然而不同市场对于物价上行的幅度存在分歧。如何有效观测股债市场对于通胀预期的定价? 对于股票市场,本文选取WIND材料行业指数和上证综指的比值,以及中证原材料行业指数与上证综指的比值,作为股市对通胀预期的定价。截至10月末,两项指数与上证综指比值分别录得2014年以来的83.8%和74.0%百分位数,表明股票市场对于物价回升的预期较为乐观。 对于固定收益市场,选取10年期国债到期收益率、5年期FR007互换利率与7天逆回购利率的利差来衡量短期通胀预期,选取5年期与1年期FR007互换利率利差作为中长期通胀预期。截至10月末,两项短期通胀预期指标分别录得2014年以来的24.0%和19.7%百分位数水平,中长期通胀预期指标录得同期10.3%的百分位数,表明固定收益市场对于本轮物价上行的预期相对克制。 我们进一步通过主成分分析模型,将不同市场的通胀预期定价降维成一个综合性指标。2014年以来的数据显示,股债通胀预期与PPI同比呈现较高的关联度。在“反内卷”提振下,7月初股债通胀预期快速回升,所处百分位数从13.8%走高至10月末的52.7%。与PPI同比增速之间的回归模型显示,当前股债市场通胀预期隐含的PPI同比增速约在0.3%左右,明显高于9月PPI同比实际值(-2.3%),表明金融市场预期PPI同比还将进一步回升。 随着“反内卷”的深化,金融市场普遍预期未来物价水平将向上修复,然而不同市场对于物价上行的幅度存在分歧。本文选取指标来定量描述股票市场和固定收益市场对于通胀预期的隐含定价,并将不同市场的定价降维成一个指标,以此观察金融市场的通胀预期变化。 一、股票市场对于通胀预期的定价 原材料行业的股票指数相对于整体大盘的溢价表现,隐含着股票市场对于通胀的预期。本文选取WIND材料行业指数和上证综指的比值,以及中证原材料行业指数与上证综指的比值,作为股市对通胀预期的定价。   上一轮供给侧改革期间,两项指数与上证综指的比值均于2015年年初迎来拐点,较PPI拐点具有一定领先性;此后股指比值整体跟随PPI上涨,且其高点滞后于PPI高点。经历了供给侧改革后,以煤炭、钢铁等为代表的传统原材料行业产能利用率得到恢复,盈利明显改善,因此,对于2020年下半年“能耗双控”引发的通胀上行,股票市场的定价较2017年更加充分。 本轮股市对通胀的定价也在2025年7月迎来拐点。截至10月末WIND材料行业指数和中证原材料行业指数与上证综指比值分别录得2014年以来的83.8%和74.0%百分位数,表明股票市场对于价格上涨的预期较为乐观。 二、固定收益市场对通胀预期的定价 期限利差体现了固定收益市场对于未来通胀走势预期。固定收益市场既隐含短期通胀预期,亦会对中长期通胀预期做出反应。 对于短期通胀预期,我们使用长端市场利率与政策利率的利差来衡量固收市场对于未来通胀的定价,即10年期国债利率与7天期逆回购利率、5年期FR007互换利率与7天期逆回购利率的轧差值。  上一轮供给侧改革期间,10年期国债到期收益率、5年期FR007互换利率与政策利率的轧差值于2015年年初迎来拐点,较PPI拐点具有一定领先性。2020年下半年“能耗双控”的通胀上行期,两指标也有所定价,但涨幅不及2017年水平。 2025年7月以来,利率互换和国债与政策利率的利差有所走阔,截至10月末分别录得2014年以来的24.0%和19.7%百分位水平。整体来看,固定收益市场对于本轮物价回升的预期相对克制。 对于中长期通胀预期,本文选取5年期与1年期FR007利率互换的期限利差,对过去60个交易日取移动平均降噪后,作为固定收益市场对于中长期通胀的定价。5年期与1年期FR007利率互换利差同物价的短期走势关系不大,更反映CPI中枢的系统性变化。2014年至2022年间,除了2019年-2020年因非洲猪瘟和疫情引发的CPI跳变之外,我国的CPI同比大致运行在[0.7%, 2.9%]区间内,相应地,互换利差多数时间运行在[0.23%, 0.50%]区间内。2022年与2023年交界前后,由于社会活动快速恢复,市场对再通胀进行了积极的定价,引发互换利差大幅上升。随后CPI同比低于市场预期,且中枢出现了系统性的回落,互换利差也出现了趋势性的下降,从峰值0.58%回落至低点-0.10%。 2025年,5年期与1年期FR007利率互换利差于4月出现拐点,节奏早于股票市场。虽然经历了一轮快速上行,但截至10月末,该利差录得2014年以来的10.3%的百分位水平,仍明显低于2023年前的运行区间。  三、不同市场对于通胀预期的综合定价 股债市场对于通胀预期的定价存在差异,我们使用主成分分析法将不同市场的定价降维成一个综合性指标。 我们使用前文中WIND材料行业指数与上证综指比值、中证原材料行业指数与上证综指比值、5年期FR007互换利率与7天期逆回购利差、10年期国债利率与7天期逆回购利率利差,建立主成分分析模型,并采用第一主成分作为股债市场对于通胀预期的综合定价。  第一主成分解释了所有变量方差的59.8%,较好地捕捉了数据的主要变动。第一主成分中,WIND材料行业指数与上证综指比值、中证原材料行业指数与上证综指比值、5年期FR007互换利率与7天期逆回购利差、10年期国债利率与7天期逆回购利率利差的载荷(loading)分别为0.47、0.50、0.51和0.52。值得注意的是,各指标载荷代表与第一主成分的相关性,不能完全体现指标的贡献大小。 整体来看,股债通胀预期与PPI同比呈现较高的关联度,但其回落速度通常慢于PPI,反映出市场预期具有一定的惯性。对于本轮“反内卷”带来的物价上行,通胀预期于7月初快速回升,截至10月末(10月29日)所处百分位数从13.8%走高至52.7%。为建立通胀预期与PPI同比走势之间的对应关系,进一步建立单变量回归方程。将PPI当月同比作为因变量,将股债通胀预期取月度均值后作为解释变量,该回归模型为0.49。将10月末取值带入回归方程,则股债通胀预期隐含的PPI同比增速约为0.3%。 总结来看,当前金融市场对于本轮“反内卷”对通胀影响的定价呈现出一定的领先性,其隐含的PPI同比增速约为0.3%,高于9月PPI同比实际值-2.3%且仍在继续上行,表明市场预期未来物价水平还将向上修复。其中,股票市场作为风险资产对于通胀的定价较为乐观,固定收益市场定价相对保守。 ★ 点击图片购买 “兴业研究系列丛书” ]article_adlist-->★ ]article_adlist--> 转 载 声 明 转载请联系market-service@cib.com.cn邮箱,我们尽快给予回复。本报告相关内容未经我司书面许可,不得进行引用或转载,否则我司保留追诉权利。 服 务 支 持 人 员 对集团外客户 李 璐 琳 13262986013 liliulin@cib.com.cn 对集团内用户 汤 灏 13501713255 tanghao@cib.com.cn ]article_adlist-->免 责 声 明本报告由兴业研究(CIB Research)提供,报告信息依据国际、中国和行业通行准则并通过合法渠道获取,所有观点为研究员个人意见,不代表兴业研究立场。本报告不含任何道德、政治或其他形式的偏见,兴业研究不对报告信息的准确性、完整性或及时性作出任何明确或隐含的保证,报告内容不构成任何形式的要约、投资建议或决策依据,阅读者应自行独立评估所有相关风险。对于因使用本报告引发的任何直接或间接后果,兴业研究和研究员不承担任何法律责任。 ]article_adlist-->本报告版权为兴业研究所有,未经书面许可任何机构和个人不得以任何形式复制、转载、分发、发表或以其他方式公开本报告的全部或部分内容。除非本报告已正式发表在公开出版物中,否则应被视为非公开的研讨性分析。引用或发布本报告内容须注明出处为兴业研究,且不得对本报告进行任何有悖原意的引用、删节和修改。兴业研究保留追究相关责任的权利。 ]article_adlist-->兴业研究版权所有并保留一切权利。 ]article_adlist--> ]article_adlist-->

]article_adlist--> ]article_adlist-->

]article_adlist-->

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

|

- 宏观市场 | 股债市场对通胀预期定价几何?

- 华夏时时彩官网下载